Sejumlah masyarakat menarik uang tunai di mesin ATM bank, Jakarta. ANTARA FOTO/Muhammad Adimaja

Bareksa.com - Sejumlah bank besar di Indonesia mulai menurunkan suku bunga deposito ke level 3 persen seiring dengan penurunan suku bunga acuan dan penjaminan Lembaga Penjamin Simpanan (LPS).

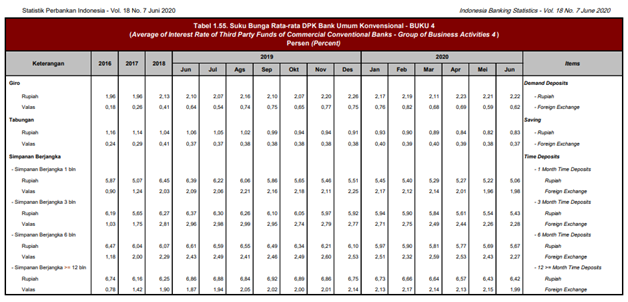

Mengacu data Otoritas Jasa Keuangan (OJK), rata-rata suku bunga deposito rupiah industri perbankan (BUKU IV) hingga Juni 2020 memang terus menunjukkan tren penurunan sejak awal tahun ini, baik tenor 1 bulan, 3 bulan, 6 bulan, maupun 12 bulan.

Sumber : OJK

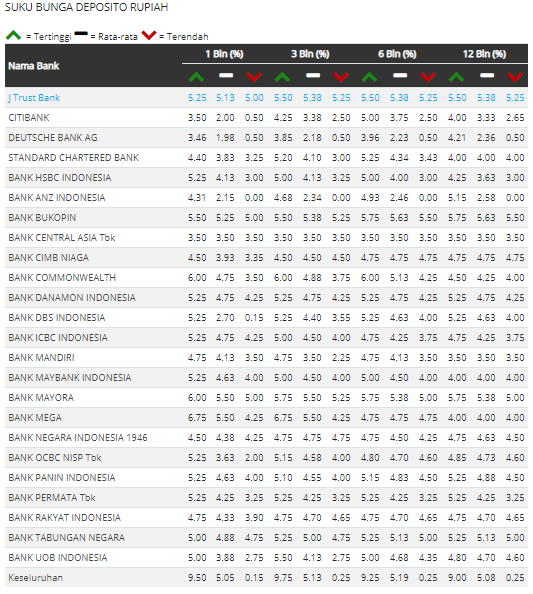

Penurunan suku bunga deposito ke level 3 persen diawali oleh Bank BCA. Sebelumnya, pada akhir tahun lalu suku bunga deposito BCA masih bertengger di level 4,5 persen. Kemudian, pada Juni 2020, suku bunga deposito BCA sudah turun ke level 3,8 persen.

Berdasarkan data Pusat Informasi Pasar Uang Bank Indonesia (PIPU BI), hingga Senin (7/9/2020) suku bunga deposito BCA untuk semua nilai simpanan dan jangka waktu kompak turun ke level 3,5 persen.

Sumber: PIPU BI, diolah Kontan

Berdasarkan analisis Bareksa, penurunan suku bunga deposito yang terjadi saat ini merupakan respons atas penurunan suku bunga acuan BI 7 Days Repo Rate oleh Bank Indonesia sebanyak dua kali yakni pada Rapat Dewan Gubernur 17-18 Juni 2020 ke level 4,25 persen, dan pada Rapat Dewan Gubernur 15-16 Juli 2020 ke level 4 persen.

Gubernur Bank Indonesia (BI) Perry Warjiyo menuturkan keputusan tersebut konsisten dengan upaya menjaga stabilitas perekonomian dan mendorong pemulihan ekonomi di era Covid-19.

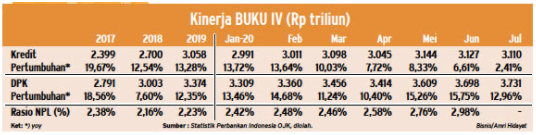

Di sisi lain, kinerja bank BUKU IV sepanjang tahun berjalan terlihat tidak begitu optimal dikarenakan likuiditas yang cenderung membanjir, sementara tingkat penyaluran yang cenderung lambat.

Sumber: OJK, diolah Bisnis

Berdasarkan tabel tersebut, dapat dilihat bahwa pada awal tahun ini kinerja kredit dan Dana Pihak Ketiga (DPK) masih mampu tumbuh beriringan dengan tingkat kredit macet (non performing loan/NPL) yang masih di bawah 2,5 persen.

Namun sejak pandemi Covid-19 yang muncul di Indonesia pada Maret 2020, pertumbuhan kredit dan DPK mulai mengalami perbedaan yang cukup besar. Bahkan pada Juli 2020, penyaluran kredit dari bank BUKU IV hanya tumbuh 2,41 persen, sementara DPK yang terhimpun mengalami pertumbuhan 12,96 persen.

Kondisi tersebut jelas mengindikasikan bahwa banyak pelaku usah yang menahan ekspansi dan lebih memilih instrumen likuid dan aman untuk mengoptimalkan dananya.

Reksadana Pendapatan Tetap Berpotensi Diuntungkan

Di tengah tren penurunan suku bunga deposito, biasanya instrumen berpendapatan tetap seperti surat berharga negara (SBN), termasuk reksadana pendapatan tetap yang memang kebijakan investasinya mayoritas di instrumen surat utang (obligasi) akan lebih menarik.

Sebagai informasi, harga obligasi berbanding terbalik dengan suku bunga. Ketika suku bunga turun, maka harga obligasi cenderung naik. Begitu pun sebaliknya, ketika suku bunga naik, maka harga obligasi cenderung turun.

Ketika harga obligasi naik, maka kinerja reksadana pendapatan tetap yang menjadikan 80 persen minimal portofolio investasinya berisi obligasi, maka hal tersebut akan mengerek nilai aktiva bersihnya.

Di sisi lain, dengan turunnya suku bunga acuan para investor juga akan cenderung mengalihkan aset mereka yang sebelumnya berada di tabungan atau deposito ke instrumen investasi yang berpotensi memberikan imbal hasil lebih menarik di tengah tren penurunan suku bunga.

Perlu diketahui, reksadana adalah wadah untuk menghimpun dana dari masyarakat pemodal (investor). Dana yang telah terkumpul tersebut nantinya akan diinvestasikan oleh manajer investasi ke dalam beberapa instrumen investasi seperti saham, obligasi, atau deposito.

Reksadana juga diartikan sebagai salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka.

Sementara reksadana pendapatan tetap adalah jenis reksadana yang menginvestasikan sekurang-kurangnya 80 persen dari asetnya dalam bentuk efek utang atau obligasi. Obligasi atau surat utang ini bisa yang diterbitkan oleh perusahaan (korporasi) maupun obligasi pemerintah.

Tujuannya untuk menghasilkan tingkat pengembalian yang stabil. Risikonya relatif lebih besar daripada reksadana pasar uang tetapi lebih moderat dibandingkan saham sehingga cocok untuk jangka waktu 1 sampai 3 tahun.

Sesuai dengan karakternya, reksadana pendapatan tetap ini memiliki tingkat pengembalian hasil yang stabil karena memiliki aset surat utang atau obligasi yang memberikan keuntungan berupa kupon secara rutin.

Dalam jangka pendek dan menengah, nilai aktiva bersih (NAB) dari reksa dana pendapatan tetap cenderung naik stabil dan tidak banyak berfluktuasi (naik-turun). Karena itu, reksadana ini cocok untuk investor bertipe konservatif (risk averse).

(KA01/AM)

***

Ingin berinvestasi yang aman di reksadana dan diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Pilih reksadana, klik tautan ini

- Belajar reksadana, klik untuk gabung di Komunitas Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksadana.

"tren" - Google Berita

September 09, 2020 at 11:19AM

https://ift.tt/33h7s0r

Suku Bunga Deposito Tren Turun, Reksadana Pendapatan Tetap Untung - Bareksa.com

"tren" - Google Berita

https://ift.tt/2FjbNEI

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "Suku Bunga Deposito Tren Turun, Reksadana Pendapatan Tetap Untung - Bareksa.com"

Posting Komentar